Stýrivextir eru landsmönnum hugleiknir þessa dagana enda snerta þeir flesta einstaklinga og fyrirtæki á einn eða annan hátt. Stýrivextir hafa áhrif á aðra vexti í hagkerfinu, til dæmis á fasteignalánum og innlánsreikningum. Háum stýrivöxtum er beitt til þess að ýta undir sparnað og minnka lántöku, og draga þannig úr eftirspurn eftir vöru og þjónustu sem að lokum skilar sér í lægri verðbólgu. Háir stýrivextir geta einnig laðað erlent fjármagn til landsins og þannig styrkt krónuna sem léttir tímabundið á innfluttri verðbólgu. Þetta stjórntæki er beittasta vopnið sem Seðlabankinn býr yfir í baráttunni við verðbólgudrauginn.

Hvernig lesum við væntingar markaðarins

Væntingar til stýrivaxta og verðbólgu hafa mikil áhrif á skuldabréfaverð og því er eðlilegt að velta fyrir sér hvaða væntingar megi lesa út úr núverandi skuldabréfaverðum. Á smærri og óstöðugri mörkuðum eins og á Íslandi, stöndum við oft frammi fyrir öðruvísi vandamálum en á stærri og rótgrónari mörkuðum.

Á Íslandi stöndum við frammi fyrir alls kyns áskorunum vegna smæðar markaðarins, til dæmis fá skuldabréf og lítill seljanleiki svo eitthvað sé nefnt.

Á stærri mörkuðum, þar sem fjöldi ríkisskuldabréfa og seljanleiki þeirra er mikill, er þekkt aðferðafræði sem gengur út á það að velja ákveðna tegund samfellds vaxtaferils og máta hann á þau skuldabréf sem eru á markaði (e. fitting yield curve). Það er gert með því að verðleggja skuldabréfin út frá þessum vaxtaferli og hann fínstilltur þannig að verðskekkjan miðað við markaðsverð sé lágmörkuð. Með þessari aðferð fæst venjulega einn vaxtaferill með minnstu skekkju.

Áskoranir á Íslandi

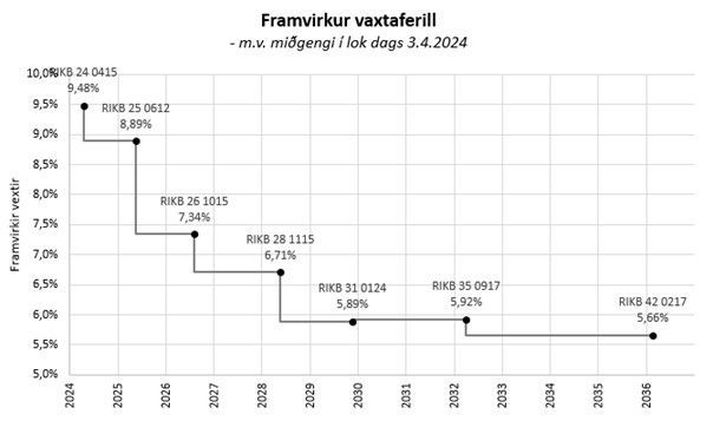

Á Íslandi stöndum við frammi fyrir alls kyns áskorunum vegna smæðar markaðarins, til dæmis fá skuldabréf og lítill seljanleiki svo eitthvað sé nefnt. Ríkisskuldabréf á Íslandi eru vaxtagreiðslubréf sem þýðir að þau greiða vexti einu sinni á ári og á lokadegi þeirra er allur höfuðstóll skuldabréfsins greiddur ásamt síðustu vaxtagreiðslunni. Í dag eru sjö flokkar óverðtryggðra ríkisskuldabréfa, þar af einn flokkur sem er á gjalddaga í þessum mánuði en lengsta bréfið er á gjalddaga árið 2042.

Einföld aðferð

Algengt er að markaðsaðilar hérlendis horfi til framvirks ferils ávöxtunarkrafna skuldabréfa þegar reynt er að leggja mat á þróun framvirkra stýrivaxta. Ég ætla ekki að gera þessari aðferð nákvæm skil en samkvæmt henni eru vaxtagreiðslubréf meðhöndluð líkt og þau væru eingreiðslubréf og breytast framvirku vextirnir því aðeins á þeim dagsetningum sem jafngilda meðaltíma skuldabréfanna.

Endurskoðuð nálgun stýrivaxtavæntinga á Íslandi

Sú aðferð sem ég kýs að notast við er ekki ósvipuð þeirri sem notuð er víða erlendis. Það sem er hins vegar frábrugðið er að ég notast við fasta framvirka vexti milli vaxtaákvörðunardaga. Þessa hugmynd fékk ég lánaða hjá fyrrverandi samstarfsfélaga og núverandi stjórnarmanni Íslandsbanka, Agnari Tómasi Möller. Stýrivaxtaferillinn er svo mátaður á þau skuldabréf sem í boði eru.

Helstu atriðin sem ég gef mér í nálguninni:

- Stýrivextir breytast eins og áður segir eingöngu á fyrirfram ákveðnum vaxtaákvörðunardögum sem eru sex á hverju ári en haldast fastir þess á milli.

- Stýrivextir breytast um heiltölu margfeldi af 0,25% líkt og venjan er hjá Seðlabankanum.

- Til að tryggja nákvæmni er hvert og eitt skuldabréf endurverðlagt þ.e. raunverulegt greiðsluflæði þess núvirt miðað við framvirka vaxtaferilinn.

- Reiknað verð er borið saman við miðgengi á markaði (e. mid price), vegna mikils verðbils á kaup- og söluverði.

- Ekki er tekið tillit til áhættuálags vegna tímalengdar skuldabréfanna (hefur lítil áhrif til skamms tíma).

- Vegna þess hve skuldabréfin eru fá (aðeins sex nothæf) getur aðferðin skilað fleiri en einni lausn á vandamálinu með svo til engri skekkju og því þarf að meta handvirkt hvaða stýrivaxtaferlar séu raunhæfir.

Þessi aðferð er auðvitað ekki gallalaus, til dæmis er nauðsynlegt að meta hvaða vaxtaferlar séu raunhæfir. Hins vegar koma ekki margir vaxtaferlar til greina hverju sinni vegna skilyrðanna um að vextir breytist eingöngu á vaxtaákvörðunardögum og þá um heiltölu margfeldi af 0,25%.

Helstu kostirnir við þessa aðferð eru:

- Við fáum betri hugmynd um hvenær vaxtabreytinga er að vænta, sérstaklega á styttri endanum

- Væntar vaxtabreytingar eru raunhæfar (0,25% skrefastærðir).

- Skuldabréfin eru meðhöndluð sem vaxtagreiðslubréf.

- Auðvelt að búa til sviðsmyndir eða nota í öðrum greiningum.

Helstu ókostirnir við þessa aðferð eru:

- Krefst huglægs mats á raunhæfum vaxtaferlum.

- Flóknari í framkvæmd.

Væntir stýrivextir samkvæmt endurskoðaðri nálgun

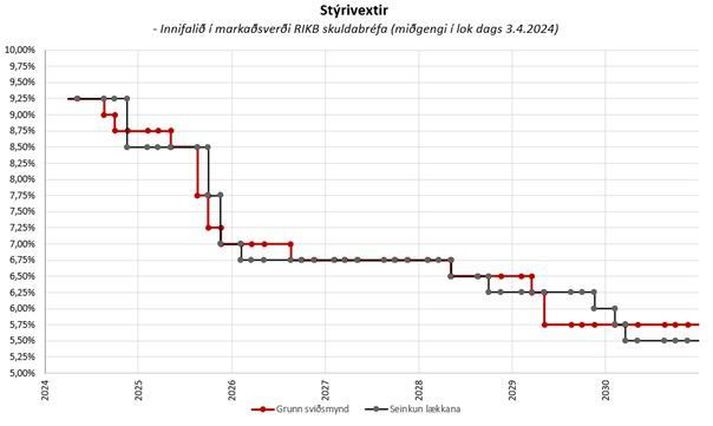

Á myndinni hér fyrir neðan má sjá innbyggðar væntingar á markaði samkvæmt þessari aðferð. Rauða línan sýnir líklegasta stýrivaxtaferilinn en samkvæmt honum mun Seðlabankinn halda vöxtum óbreyttum fram yfir sumar en lækka svo um 0,25% í ágúst og svo aftur um 0,25% í október. Vaxtalækkunarferlið hefst svo fyrir alvöru í maí á næsta ári með fjórum vaxtalækkunum í röð, samtals 1,75%.

Gráa línan sýnir aðra sviðsmynd þar sem við fáum ekki vaxtalækkun fyrr en í nóvember en hún verður þá stærri eða 0,75%. Við sjáum að þessi sviðsmynd víkur aldrei langt frá grunnsviðsmyndinni og gera þær báðar ráð fyrir 2,25% lækkun fyrir lok næsta árs.

Dæmi um ítarlegri greiningu byggt á endurskoðaðri nálgun

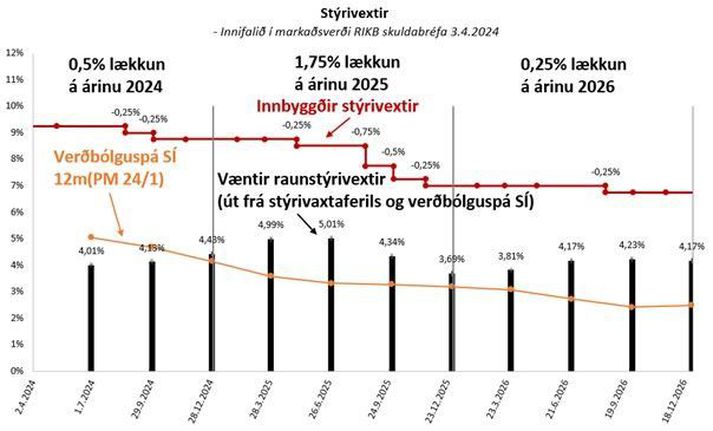

Nú þegar búið er að skilgreina grunnsviðsmyndina er áhugavert að taka þetta enn lengra og bera væntan stýrivaxtaferil saman við verðbólguspá Seðlabanka Íslands (Peningamálum 2024/1) og skoða hvert raunstýrivaxtastig er að fara, gangi þetta allt saman eftir.

Við sjáum að raunstýrivextir yrðu á bilinu 3,7% til 5,0% til loka árs 2026 miðað við raunvexti reiknaða út frá 12 mánaða verðbólgu hvers tíma og stýrivöxtum. Til samanburðar hefur oft verið talað um að raunstýrivextir þurfi að vera á bilinu 1,5% til 2% þegar hagkerfið er í jafnvægi. Taka ber fram að spá Seðlabankans er frá því í byrjun febrúar og hefur margt vatn runnið til sjávar síðan þá, meðal annars tvær verðbólgumælingar sem báðar voru yfir væntingum auk þess sem spáin er nú þegar 0,5% undir núverandi 12 mánaða verðbólgu.

Höfundur er verðbréfamiðlari skuldabréfa hjá Íslandsbanka, með M.Sc. gráðu í stærðfræðilegum fjármálum frá Queen Mary University of London og B.Sc. í fjármálaverkfræði frá Háskóla Reykjavíkur. Þá hefur höfundur einnig starfað sem sjóðstjóri og við áhættustýringu ásamt því að hafa sinnt kennslu við Háskóla Reykjavíkur til margra ára.