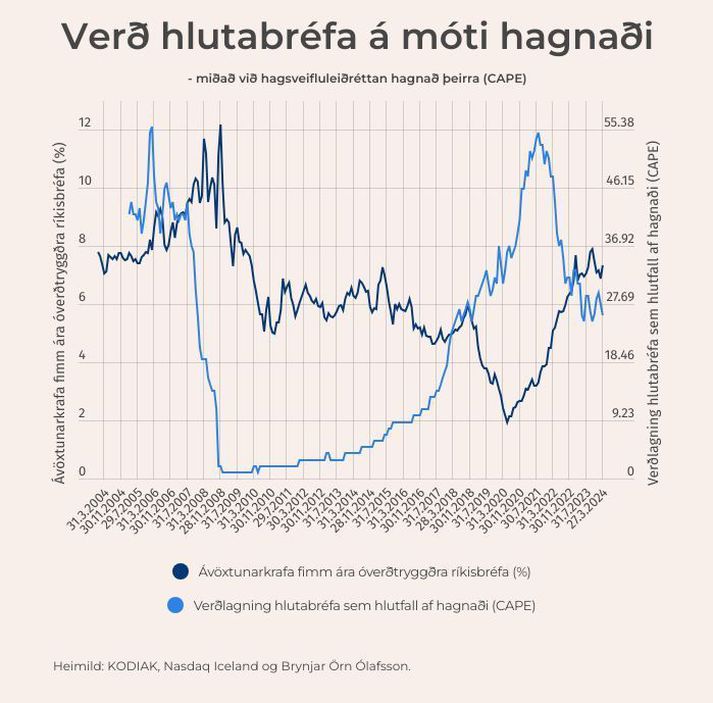

Með aðstoð Kóða og Nasdaq hafa marsgildi CAPE og VH-hlutfallsins verið birt fyrir Úrvalsvísitöluna OMXI15. Við lokun viðskipta á síðasta viðskiptadegi mánaðarins endaði virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði, svonefnt CAPE-hlutfall, í tæplega 26 en þannig hefur hlutfallið lækkað úr 29 frá áramótum.

VH-hlutfall vísitölunnar (miðað við 12 mánaða sögulegan hagnað félaga vísitölunnar) hefur lækkað sömuleiðis og endaði marsmánuð í um 25.

Peningastefnunefnd Seðlabanka Íslands ákvað að halda meginvöxtum bankans óbreyttum í 9,25 prósent á fundi sínum þann 20. mars síðastliðinn sökum þrálátrar verðbólgu, sem mælist núna 6,8 prósent á ársgrundvelli. Ávöxtunarkrafa fimm ára óverðtryggðra ríkisskuldabréfa hækkaði í liðnum mánuði, eða um nærri 50 punkta, og stendur nú í 7,35 prósent.

Til samanburðar er sambærileg ávöxtunarkrafa í Bandaríkjunum um 4,3 prósent og meginvextir á bilinu 5,25 til 5,5 prósent.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.