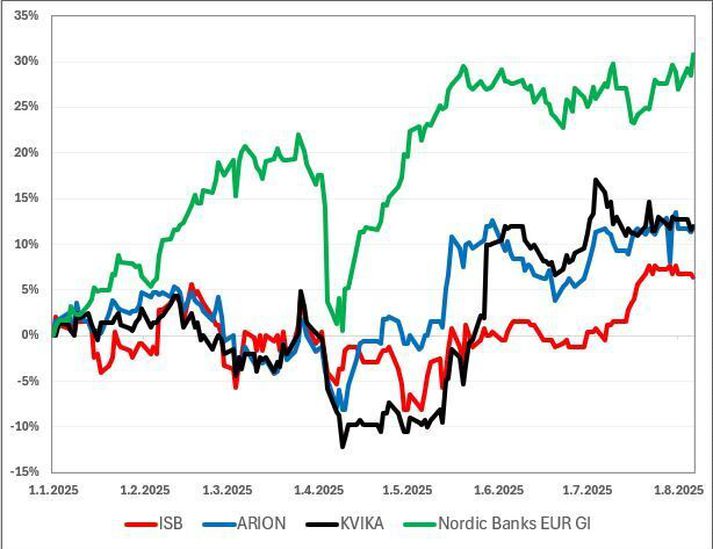

Þrátt fyrir að rekstur íslensku bankanna sé með miklum ágætum um þessar mundir hafa þeir setið talsvert eftir í ávöxtun gagnvart öðrum norrænum bönkum. Hlutabréfavísitala norræna banka (leiðrétt fyrir arði) hefur hækkað rétt um 31% það sem af er ári mælt í evrum en á sama tímabili hafa Arion, Íslandsbanki og Kvika, sem eru meðal þeirra 40 fjármálafyrirtækja sem mynda þessa vísitölu, hækkað á bilinu 6-12% að teknu tilliti til arðgreiðslna. Evran hefur veikst lítillega gagnvart íslensku krónunni á árinu og skýrir því vart þennan mikla mun á umframávöxtun upp á 18-23%.

Miklar sveiflur hafa orðið á hlutabréfamörkuðum heimsins undanfarnar vikur og mánuði og eru fjármálafyrirtæki þar ekkert undanskilin. Norræna vísitalan hækkaði hratt á fyrstu dögum ársins en féll skarpt eftir að tollamál Bandaríkjastjórnar komust í hámæli. Markaðir sneru svo við með ævintýralegum hætti upp úr miðjum apríl. Eftir að uppgjörsvertíð fjármálafyrirtækja hófst í júlí hefur vísitalan haldið áfram að stíga upp á við á meðan íslensku bankarnir hafa setið eftir í sumarblíðunni.

Er það ásættanlegt fyrir fjárfesta að íslenskir bankar skili 10-13% arðsemi eiginfjár þegar hægt er að kaupa áhættulausa langtímavexti á nærri 7% ávöxtunarkröfu?

Rekstur Arion og Íslandsbanka var afar góður á öðrum ársfjórðungi og vel umfram væntingar sérfræðinga. Afkoma Arion var sennilega sú besta á einum ársfjórðungi frá því að bankinn var skráður á hlutabréfamarkað sumarið 2018. Arðsemi eiginfjár var 19,7% en aðeins einu sinni hefur arðsemi eiginfjár mælst hærri á einum ársfjórðungi þegar bankinn seldi Valitor. Íslandsbanki einkenndist einnig af góðum grunnrekstri. Hreinn vaxtamunur af meðalstöðu heildareigna nam 3,3% og hefur aldrei verið hærri á einum fjórðungi eftir skráningu á markað. Kvika birtir uppgjör í næstu viku.

Hvað skýrir þessa mismunandi gengisþróun?

Það er ekkert launungarmál að hátt raunvaxtastig á Íslandi hefur gert íslenska hlutabréfamarkaðnum (og skuldabréfamarkaðnum) erfitt fyrir. Þessu tengt hafa norrænir bankar á síðustu misserum skilað talsvert hærri arðsemi eiginfjár en þeir íslensku sem búa bæði við hærra vaxtaumhverfi og ríkari eiginfjárkröfur fjármálayfirvalda. Er það ásættanlegt fyrir fjárfesta að íslenskir bankar skili 10-13% arðsemi eiginfjár þegar hægt er að kaupa áhættulausa langtímavexti á nærri 7% ávöxtunarkröfu? Í þriðja lagi kann mikið framboð í vel heppnuðu útboði ríkissjóðs á eignarhlut í Íslandsbanka, að einhverju leyti að skýra ávöxtun bankanna en söluverðið var með nokkrum afslætti.

Höfundur er fjárfestingarstjóri hjá Kviku eignastýringu.